e-Pomoc techniczna

Gratyfikant nexo – Jak wprowadzić przestój w pracy?

Program: Gratyfikant nexo, InsERT nexo

Kategoria: Absencje, Ewidencja czasu pracy

Od wersji 30.0.0 InsERT nexo wprowadzono nowy rodzaj absencji w programie Gratyfikant — absencję przestojową. Za czas niezawinionego przez pracownika przestoju w pracy przysługuje mu wynagrodzenie zgodnie z 81 artykułem Kodeksu Pracy.

Aby prawidłowo obsłużyć tę sytuację w programie Gratyfikant nexo, należy najpierw zarejestrować w Ewidencji Czasu Pracy absencję przestojową. Aby ją wprowadzić, należy:

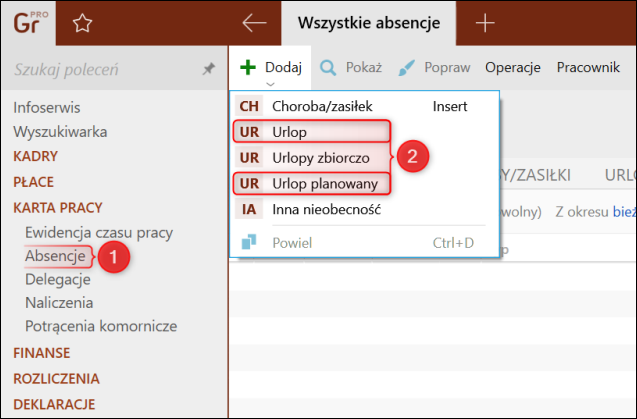

1. Przejść do modułu Karta Pracy – Absencje i wybrać Dodaj – Urlop (lub Urlop planowany).

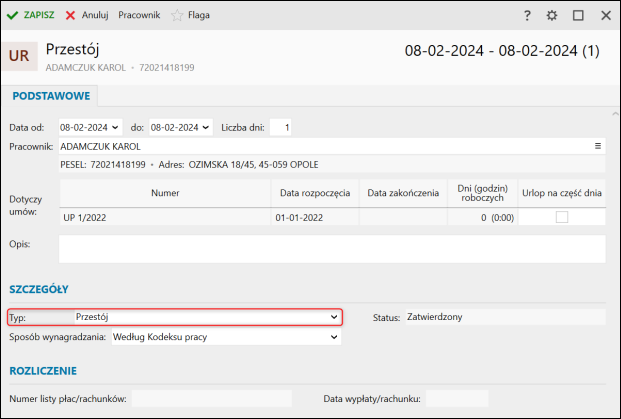

2. Jako Typ urlopu wskazać Przestój.

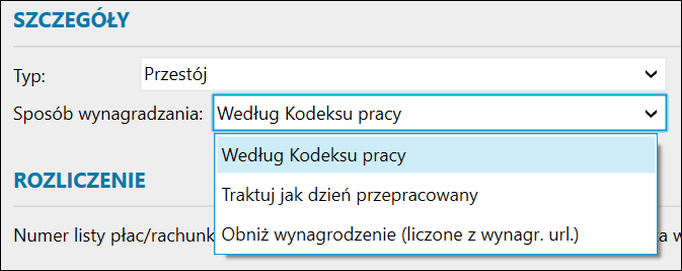

3. Wskazać sposób wynagradzania. Dostępne są trzy możliwości:

a) Według Kodeksu Pracy,

b) Traktuj jak dzień przepracowany,

c) Obniż wynagrodzenie — z podaniem procentu obniżenia.

Kodeks Pracy (a) przewiduje dwa sposoby wynagradzania za czas przestoju:

1. Wynagrodzenie wynikające z jego osobistego zaszeregowania, określonego stawką godzinową lub miesięczną,

Jeśli taki składnik wynagrodzenia nie został wyodrębniony, to stosowany jest sposób drugi.

2. 60% wynagrodzenia — liczone jak wynagrodzenie urlopowe.

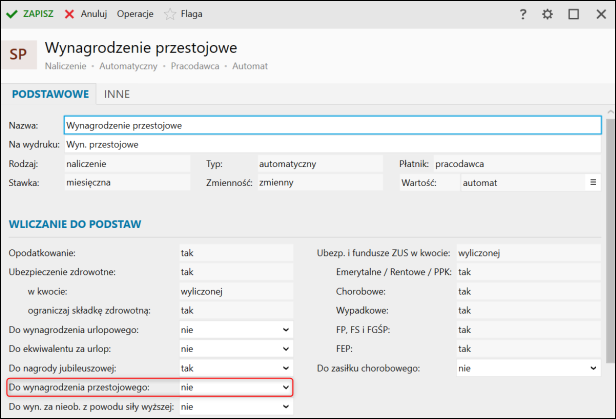

Te dwie metody Gratyfikant nexo realizuje automatycznie dzięki znacznikowi w składniku płacowym Do wynagrodzenia przestojowego w sekcji Wliczanie do podstaw.

Przed naliczaniem wynagrodzeń za czas przestoju należy upewnić się, czy składniki mają prawidłowo ustawiony ten znacznik.

Jeśli pracownik będzie miał choć jeden tak oznaczony składnik, to zostanie zastosowany pierwszy sposób wynagradzania, w przeciwnym przypadku zostanie naliczone 60% wynagrodzenia policzonego jak wynagrodzenie urlopowe.

Należy pamiętać, że składnik, który miałby wchodzić do podstawy wynagrodzenia przestojowego, powinien mieć także włączone pomniejszanie za czas urlopu, a w związku z tym powinien także wchodzić do podstawy wynagrodzenia urlopowego. Więcej o tych ustawieniach można przeczytać w osobnym artykule. Składniki, które nie mają wchodzić do podstawy wynagrodzenia przestojowego, powinny mieć włączone pomniejszanie za czas urlopu lub po prostu nie powinny być dodawane do umowy czy ewidencji naliczeń i potrąceń. Wynagrodzenie przestojowe liczone jako 60% wynagrodzenia podlega tym samym zasadom co wynagrodzenie urlopowe z uwzględnieniem artykułu powyżej.

Użycie opcji Traktuj jak dzień przepracowany (b) zalecane jest na przykład:

- w przypadku pracowników młodocianych, którym pracodawca postanowił za czas przestoju wypłacać zwykłe wynagrodzenie,

- gdy pracodawca samodzielnie zmodyfikuje system wynagrodzeń i nie oczekuje od programu ingerencji.

W tym przypadku ustawienie pomniejszania za czas urlopu w składnikach nie będzie uwzględniane.

Opcja Obniż wynagrodzenie (c), umożliwia podanie własnego wskaźnika obniżenia wynagrodzenia (najczęściej 50%), a wynagrodzenie przestojowe będzie policzone także w sposób przewidziany dla wynagrodzenia urlopowego i obniżone o podany w absencji procent.

Należy pamiętać, że wszystkie składniki zostaną normalnie naliczone z uwzględnieniem znacznika pomniejszania za czas urlopu.

W module Ewidencje dodatkowe – Konfiguracja – Typy absencji można ustawić domyślny sposób wynagradzania dla absencji przestojowej. Będzie to szczególnie wygodne gdy zdecydowano o wynagradzaniu w sposób inny niż według Kodeksu Pracy.

Przykłady wyliczeń w praktyce:

Wypłata za kwiecień 2020 r. z całomiesięcznym przestojem z ustawieniem wg Kodeksu Pracy.

Podstawa miesięczna wchodząca do przestojowego = 5000 zł

Premia niewchodząca do przestojowego = 1000 zł

Oba składniki są pomniejszane za czas urlopu.

Wyliczenia:

Wartość składników na wypłacie wynosi 0 zł, ponieważ cały miesiąc trwa przestój.

Wyliczenie przestojowego: ponieważ co najmniej jeden składnik na wypłacie wchodzi do przestojowego, wykorzystywana jest pierwsza metoda KP i wartość liczona jest tylko z tego składnika. Ponieważ absencja była całomiesięczna, to składnik podstawa miesięczna wchodzi w wartości nominalnej, czyli 5000 zł.

Gdyby absencja nie wynosiła cały miesiąc, zostałaby wyliczona stawka godzinowa 5000 / 168, którą program przemnożyłby przez ilość godzin absencji.

Wypłata za kwiecień 2020 r. z całomiesięcznym przestojem.

Podstawa miesięczna niewchodząca do przestojowego = 5000 zł

Premia niewchodząca do przestojowego o wartościach: styczeń 1000 zł, luty 1500 zł, marzec 850 zł = razem 3350 zł; ilość godzin w tych miesiącach: 168 + 160 + 176 = 504 (ilość miesięcy wziętych pod uwagę zależy od parametru składnika Do ekwiwalentu za urlop)

Oba składniki są pomniejszane za czas urlopu (przestój jest absencją urlopową w systemie).

Wyliczenia:

Wartość składników na wypłacie wynosi 0 zł, ponieważ cały miesiąc trwa przestój.

Wyliczenie przestojowego: żaden ze składników nie wchodzi do wynagrodzenia przestojowego, zatem wykorzystywana jest druga metoda KP i wartość liczona jest jako 60% z podstawy urlopowego.

Wynagrodzenie przestojowe ze składników stałych:

Podstawa: 5000 (podstawa miesięczna) / 168 (ilość godzin w kwietniu) = ~29,76

60% z 29,76 = ~17,86

Wynagrodzenie: 17,86 * 168 = 3 000,48

Wynagrodzenie przestojowe ze składników zmiennych:

Podstawa: 3350 (wartość premii z 3 mies) / 504 (ilość godzin z 3 mies) = ~6,65

60% z 6,65 = 3,99

Wynagrodzenie: 3,99 * 168 = 670,32

Wynagrodzenie przestojowe razem: 3000,48 + 670,32 = 3670,80

1. W jaki sposób zbiorczo wygenerować absencje urlopowe?

2. W jaki sposób wykazać wynagrodzenie przestojowe na wydruku list płac i odcinków?